定額減税補足給付金(不足額給付)について

制度の概要

国の「デフレ完全脱却のための総合経済対策」の措置として、令和6年度に定額減税(納税義務者及び扶養親族等1人つき、令和6年分所得税から3万円、令和6年度の個人住民税所得割から1万円)が行われました。

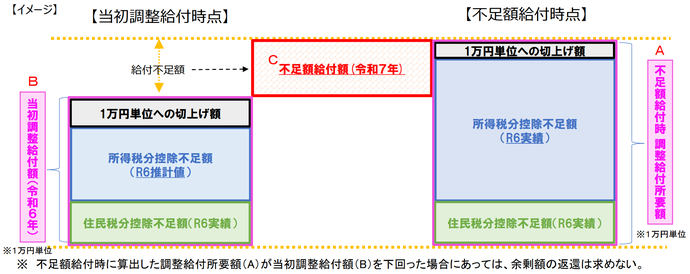

その際、定額減税対象者のうち、その時点で入手可能な令和5年分所得等を基に推計で算定した令和6年分推計所得税額と令和6年度個人住民税所得割額等を用いて、定額減税可能額が税額を上回り減税しきれないと見込まれる方に対し、その差額を定額減税補足給付金(調整給付)として令和6年夏頃に支給しました。

今回の、令和7年度に実施する定額減税補足給付(不足額給付)では、令和6年分の所得税額及び定額減税の実績等が確定したことにより、当初の調整給付の支給額に不足が生じた場合などに、追加で不足分の給付を行います。

(注)所得税の定額減税に関しては国税庁のホームページ をご確認ください。

をご確認ください。

(注)個人住民税の定額減税に関しては「令和6年度個人住民税における定額減税について」をご確認ください。

不足額給付の対象者

令和7年度個人住民税が南知多町で課税(令和7年1月1日に南知多町に住民登録がある方)され、以下の不足額給付1または不足額給付2のいずれかに該当する方が対象となります。

ただし、納税義務者本人の合計所得金額が1,805万円を超える場合は対象外となります。

不足額給付1

「令和6年度に実施した調整給付金」の算定において、令和5年中の所得・扶養情報等を基にした推計額を用いて算定したこと等により、確定申告などで令和6年分所得税や定額減税の実績額等が確定したのちに、本来給付すべき額と調整給付額との間に差額が生じた方に対して、その差額を給付します。

ただし、1万円単位への切上げ額に不足が生じない場合は、不足額給付の対象外です。

【対象となりうる方の例】

- 令和5年分所得に比べ、令和6年分所得が減少した方

(「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方) - こどもの出生等により、令和6年中に扶養親族等が増加した方

(「所得税分定額減税可能額(調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方) - 調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少した方

(令和6年度分個人住民税所得割額が減少し、不足額給付での対応となる方)

※令和6年分の源泉徴収票等に控除外額の記載がある方におかれましても、不足額給付は年末調整、確定申告等及び当初調整給付に基づき決定するものであり、記載額全額が給付されるとは限りませんのでご留意ください。

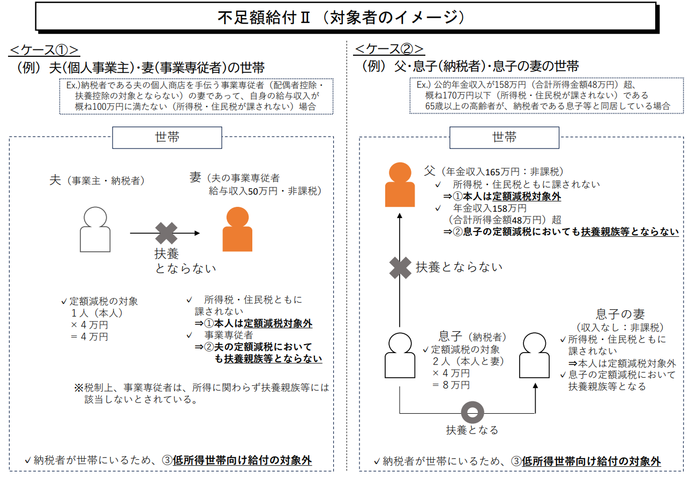

不足額給付2

以下の1~3のすべての要件を満たす方に、1人あたり原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)を給付します。

- 令和6年分所得税及び令和6年度個人町民税・県民税所得割額ともに定額減税前の金額が0円で、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象とならず、扶養親族等としても定額減税の対象外であること

- 次の給付金の対象世帯の世帯主・世帯員に該当していないこと(辞退、未申請の場合を含む)

- 令和5年度住民税非課税世帯支援給付金(支給額7万円)

- 令和5年度住民税非課税世帯及び均等割のみ課税世帯への給付金(支給額10万円)

- 令和6年度新たに住民税非課税世帯または均等割のみ課税となった世帯への給付金(支給額10万円)

【対象となりうる方の例】

- 青色事業専従者

- 事業専従者(白色)

- 合計所得金額が48万円を超える方

受給手続

不足額給付1:支給対象と見込まれる方に、令和7年8月上旬以降、町から必要書類を送付しますので、内容のご確認をお願いします。(町への書類の返送が必要な場合と、不要な場合とがあります。)

不足額給付2:支給対象と見込まれる方に、令和7年8月上旬以降、町から必要書類を送付します。

※ご自身が該当すると思われるのに書類が届かない場合は、お手数ですが、令和7年9月~10月の間に、税務課までお問い合わせください。

給付額

不足額給付1:「本来給付すべき所要額」と「令和6年度に実施した調整給付額との差額」(1万円単位で給付)

不足額給付2:原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

提出期限・給付時期

書類の内容を確認いただき、町への書類の提出が必要となる方は、必要事項をご記入のうえ、同封の返信用封筒にてご返信いただくか、役場税務課または各サービスセンターにご提出ください。(印字されている口座以外への振り込みを希望される場合、振込先金融機関口座確認書類および本人確認書類の写しの添付が必要です。)

提出期限は、10月31日(金曜日)です。提出後、約3週間後に振り込まれます。(正確な振り込み日は、別にお知らせします。)

注意事項

※お電話にて具体的なお問い合わせ(支給対象者に該当するか否か、支給金額等)をいただいても、お答えできませんので、ご了承ください。

※不正受給をした者は詐欺罪に問われ、懲役10年以下の刑に処されることがあります。

※差押禁止等について

- 給付金の支給を受ける権利は、譲り渡し、担保に供し、または差し押さえることができません。

- 給付金として支給を受けた金銭は、差し押さえることができません。

- 給付金は課税対象所得には該当しません。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

税務課

〒470-3495 愛知県知多郡南知多町大字豊浜字貝ケ坪18番地

電話:0569-65-0711 ファクス:0569-64-3005

税務課へのお問い合わせは専用フォームをご利用ください。