森林環境税(国税)について

森林環境税(国税)について

![]()

森林には、国土の保全、水源の維持、地球温暖化の防止、生物多様性の保全などの様々な機能があり、私たちの生活に恩恵をもたらしています。しかし、林業の担い手不足や、所有者や境界の不明な土地により、経営管理や整備に支障をきたしています。森林の機能を十分に発揮させるため、各地方団体による間伐などの適切な森林整備が課題となっています。

このような現状に加え、パリ協定の枠組みにおける目標達成に必要な地方財源を安定的に確保する必要が生まれ、森林環境税及び森林環境譲与税が創設されました。

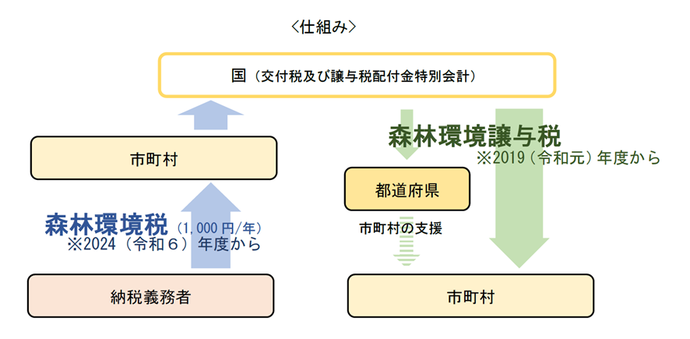

森林環境税は令和6年度から国内に住所のある個人に対して課税され、市町村において、個人住民税均等割と併せて1人年額1,000円が徴収される国税です。その税収の全額が、国によって森林環境譲与税として都道府県・市町村へ譲与されます。

- 森林環境税及び森林環境譲与税(総務省)(外部リンク)

- 森林環境税及び森林環境譲与税(林野庁)(外部リンク)

- 森林環境税について(愛知県)(外部リンク)

-

国民一人一人が、森を守る。森林環境税(総務省チラシ) (PDF 1.6 MB)

森林環境税が課税される方(納税義務者)

国内に住所を有する個人

森林環境税が課税されない方

国内に住所を有する個人であっても、以下の方については森林環境税が課税されません。(南知多町では、森林環境税が非課税となる基準は、個人住民税が非課税になる基準と同じです。)

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、ひとり親または寡婦で、前年中の合計所得金額が135万円以下の方

- 前年中の合計所得金額が次の算式で求めた金額以下の方

- 扶養親族がいる場合:28万円×(扶養親族+1(本人))+10万円+16万8,000円

- 扶養親族がいない場合:28万円+10万円

家屋敷課税の対象となる方について

地方税法(昭和 25 年法律第 226 号)第 294 条第1項第2号に規定される、市町村内に事務所、事業所又は家屋敷を有する個人で当該市町村内に住所を有しない方(いわゆる「家屋敷課税」対象者)については、 森林環境税は課税されません。

これは、 個人住民税の均等割が地域社会の会費的性格を有する一方、森林環境税については、国民一人一人による負担分任の考え方に基づくものであることから、同一の個人に対して重複して課税することは適当ではないためです。

税率と賦課徴収について

年額1,000円を、個人住民税均等割と合わせて市町村が賦課徴収します。

森林環境税及び個人住民税均等割の内訳について

個人住民税(町民税・県民税)均等割には、東日本大震災復興基本法に基づき、平成26年度から令和5年度の10年間、臨時的に年額1,000円(町500円、県500円)が加算されています。令和6年度からはこの臨時措置がなくなり、新たに森林環境税(年額1,000円)が導入されます。

| 令和6年度から | 令和5年度まで | |

|---|---|---|

| 森林環境税(国税) | 1,000円 | なし |

| 個人住民税均等割(町民税) | 3,000円 | 3,500円 |

| 個人住民税均等割(県民税) | 1,500円(※) | 2,000円(※) |

| 合計 | 5,500円 | 5,500円 |

(※)個人住民税均等割(県民税)のうち、500円はあいち森と緑づくり税

森林環境譲与税ついて

森林環境税は、その税収の全額が国によって森林環境譲与税として、市町村・都道府県へ譲与されます。

森林環境譲与税は、市町村においては「森林整備及びその促進に関する費用」に、また都道府県においては「森林整備を実施する市町村の支援等に関する費用」に充てることとされており、市町村・都道府県は、インターネットなどを利用してその使い道を公表することとされています。

南知多町の使い道については、下記リンク(産業振興課)よりご確認いただけます。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

税務課

〒470-3495 愛知県知多郡南知多町大字豊浜字貝ケ坪18番地

電話:0569-65-0711 ファクス:0569-64-3005

税務課へのお問い合わせは専用フォームをご利用ください。